E-Mail Kurs

Teil 7: Start-Info Investieren

Teil 7: Start-Info Investieren

Heute erhältst Du die letzte E-Mail des 7-teiligen E-Mail Kurses, heute noch einmal mit einer knackigen Start-Info welche Vorteile wir Dir für Deine Finanzplanung und Investments bieten können.

Wie Du in den letzten sechs E-Mails lesen konntest, lohnt es sich die Informationen zu haben, die wir Dir jeden Tag per E-Mail zugesandt haben. Ich bin mir sicher, dass Du schon jetzt einen großen Mehrwert dadurch für Dich an Wissen und Know-how erlangt hast, der Dir in Zukunft für Dich zur Verfügung steht.

Nachdem wir uns bislang allerdings mehr damit beschäftigt haben, dass es Sinn macht sich um seine Finanzen zu kümmern und es quasi notwendig ist, das Investieren zu lernen um nicht gegen die Geldentwertung anzuschwimmen – es sich auf der anderen Seite aber auch lohnt gut zu investieren, schauen wir jetzt noch einmal auf die Möglichkeiten, die uns für unsere Investments zur Verfügung stehen.

Da sich der Einsteiger-Kurs Investments und auch der weiterführende Aufbau-Kurs Investments genau darum handeln wird, ist glaube ich verständlich, dass man diese Informationen nicht in einer E-Mail zusammenfassen kann.

Allerdings möchte ich Dir schon einmal zeigen, was Du bei uns alles lernen kannst und welche Vorteile Du schon aus den ersten Lernmodulen ziehen kannst, wenn Du bei uns das Investieren weiter lernen möchtest.

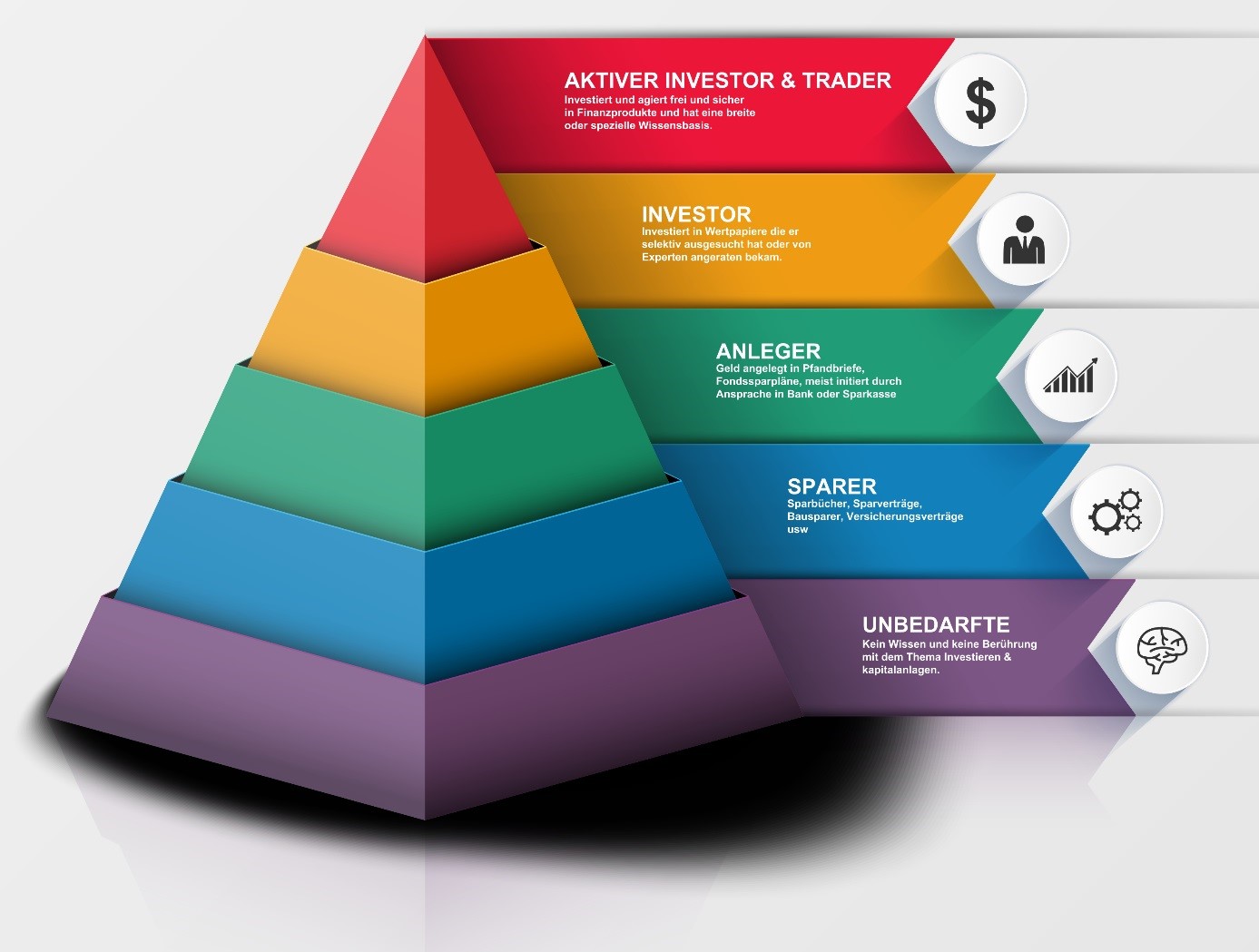

Wie Du dem Bild entnehmen kannst bleiben wir der stufenweisen Entwicklung treu und führen jeden Teilnehmer durch die Stufen und auch durch die verschiedenen Anlageinstrumente, die einem als privatem Investor zur Verfügung stehen.

Eigene Abbildung: Entwicklungsschritte der Kursteilnehmer

Dieses Bild soll noch einmal verdeutlichen, dass wir möglichst jeden von der „Basis“ abholen wollen und dann nach für nach und leicht verständlich alle wichtigen Informationen näherbringen wollen, die jedem einzelnen helfen seine eigenen Entscheidungen zu treffen.

Gerade auch für junge Leute ist das eine Möglichkeit strukturiert die wesentlichen Dinge kennenzulernen und nicht an verschiedenen Stellen immer nur Bruchstücke zu hören, mit denen man im Zweifel dann auch nichts anfangen kann oder eben den Zusammenhang nicht versteht.

Wie jung Du auch immer bist, ich bin mir sicher, dass Du einige „Aha-Effekte“ gehabt haben wirst in den letzten Tagen und deshalb bekommest Du jetzt noch eine knackige Info, so wie am Anfang der Mail versprochen.

In der gestrigen Mail haben wir den Unterschied zwischen Personen betrachtet, die entweder ihre „finanzielle Situation geplant haben“ oder „finanziell betrachtet unbedarft vor sich hingelebt hat“. Allein diese Information wird Dir helfen immer einen Blick auf Dein finanzielles Gesamtbild zu legen.

Bei der finanziellen Planung der eigenen Finanzen kann es natürlich verschiedene Interessen geben, entweder man will möglichst zügig Vermögen aufbauen und ggf. finanziell unabhängig werden oder man legt der Fokus auf die Altersversorgung die zunächst gesichert werden soll, damit dieses Mindestziel, dass wir uns eigentlich alle selbst schuldig sind, auch sicher erreicht wird. Man muss eigentlich auch hier noch einmal darauf hinweisen, dass sich gerade durch die deutsche gesetzliche Rentenversicherung überhaupt erst diese „Laissez-faire“ Art entwickelt hat, weil die Bürger sich darauf verlassen haben und weniger eigene Vorsorge betrieben haben über viele Jahre.

Wie wir gesehen haben ist das, bzw. wäre das mittlerweile ein großer Fehler, sich nur auf die gesetzliche Rentenversicherung zu verlassen.

In anderen Ländern sparen und investieren die Einwohner einen wesentlich höheren Anteil ihres Einkommens für ihre private Vorsorge und den privaten Vermögensaufbau.

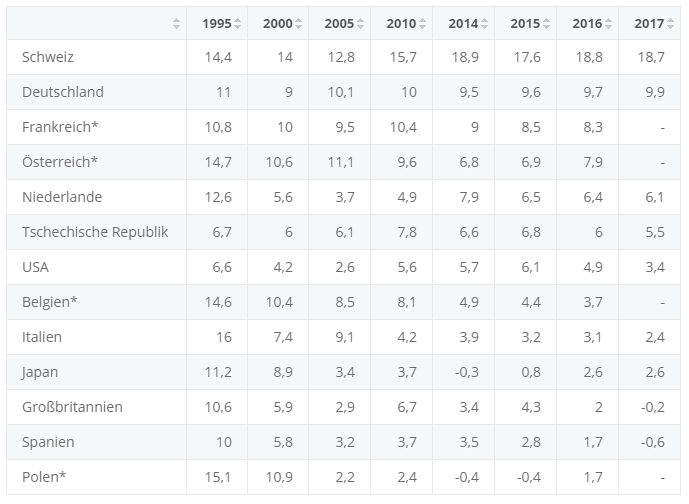

In Deutschland wird laut Daten von Statista im Jahr 2017 immerhin 9,9% des verfügbaren Einkommens gespart, in der Schweiz sind es 18,7%, während in den Niederlanden nur 6,1% gespart werden. Man darf auch nicht vergessen, dass die sehr einkommensstarken Familien den Schnitt der „Normalverdiener dabei deutlich anheben“.

Aber in den USA wird mittlerweile nur noch 3,4% gespart, in Japan 2,6%, in Italien 2,4% und in einigen weiteren Ländern der EU sogar eine negative Quote erreicht, es wird also Sparguthaben verbraucht. (Quelle: https://de.statista.com/statistik/daten/studie/168325/umfrage/sparquote-privater-haushalte-in-laendern-europas/)

Abbildung: Sparquoten privater Haushalte in ausgewählten Ländern der Welt in den Jahren von 1995 bis 2017 (in Prozent des verfügbaren Einkommens)

Quelle: https://de.statista.com/statistik/daten/studie/168325/umfrage/sparquote-privater-haushalte-in-laendern-europas/

Das ist ein typisches Dilemma der entwickelten Staaten, die mittlerweile hohe Kosten haben und einen hohen Lebensstandard. Der Staat und die Wirtschaft fordern den Menschen dabei immer mehr ab und die Privathaushalte können nicht mehr so viel sparen, wie noch vor Jahren. Ich ergänze – es sei denn man verfolgt einen gezielten Plan und hat seine Finanzen im Fokus. Denn dadurch wirst Du Wege suchen die Sparquote für Dich persönlich hoch zu halten und weiter auszudehnen.

Wenn Du Dir die Statistik anschaust, dann wirst Du erkennen, dass die Sparquote in den meisten Ländern vor 20 Jahren deutlich höher war als heute.

Aber die s.g. Schwellenländer machen uns vor, wie die Sparquote in einem aufstrebenden Umfeld und in Ländern ohne staatliche Altersversorgung aussehen kann. In Indien liegt die Sparquote bei 18-19% und in China bei sagenhaften 32-35%. (Quelle: https://www.credit-suisse.com/corporate/de/articles/news-and-expertise/the-market-impact-of-emerging-savers-201805.html)

Da das Einkommen in China in den letzten Jahren allein zwischen 2006-2016 im Durchschnitt um ca. das Dreifache gestiegen ist, begünstigt das mental natürlich die Sparmöglichkeiten, allerdings wurde vor Jahren auch schon teilweise von noch höheren Sparquoten in China berichtet.

Wie dem auch sei, die Sparquote sollte jeder von uns hochhalten und möglichst ausbauen, denn ohne eigenes Kapital sind wir immer in Abhängigkeit von anderen Gegebenheiten, wie einem Job, Einkommen, Arbeitslosengeld, staatlichen Renten, Unterhaltszahlungen usw., je nach dem was einem im Leben so passiert.

Also, wir sagten, dass die meisten entweder den schnellen Vermögensaufbau oder die Altersvorsorge favorisieren, ich schlage Dir aber vor möglichst alles im Blick zu haben und beides anzusteuern.

Auf jeden Fall können wir Dir zeigen, wie Du bereits als junger Mensch oftmals die Möglichkeit hast mit geringen Beträgen schon die richtigen Schritte einzuleiten, damit Du die Weichen richtig stellst und alles förmlich „fast von alleine“ in die richtige Richtung für Dich läuft.

Wir zeigen Dir, wie Du zum Beispiel als Auszubildender oder Angestellter bis zu einem bestimmten Einkommen über die s.g. Vermögenswirksamen Leistungen bereits den ersten Baustein für Deinen Vermögensaufbau legen kannst, wenn Dein Arbeitgeber Dir eine Arbeitgeberzulage gewährt, wie in vielen Tarifverträgen enthalten oder auch bei nicht tarifvertraglichen Arbeitgebern heute oft üblich.

Wenn der Arbeitgeber die vollen 40 € im Monat freiwillig gewährt, dann kannst Du als Auszubildender, mit einem Gehalt von beispielsweise 700 € brutto im Monat, diesen Betrag mit einem Nettoaufwand von ca. 12,26 € in Investmentfonds anlegen.

Sollte der Arbeitgeber beispielsweise 26 € dazulegen, dann betrüge Deine Belastung für 40 € dabei nur ca. 21,99 €.

Aber das rechnet sich nicht in jedem Fall und wir sagen Dir auch, wann sich das für Dich nicht mehr lohnt.

Dafür kannst Du noch weitere Möglichkeiten in Anspruch nehmen, wie zum Beispiel Teile Deines Bruttoeinkommens direkt in eine betriebliche Altersversorgung zu investieren und dabei Ersparnisse bei den Abgaben auf diesen Betrag erzielen.

Bei einem Bruttogehalt von 2.000 € als Ledige/r würde der Betrag von 100 € in Deine betriebliche Altersversorgung fließen und Du würdest Netto nur einen Aufwand von ca. 55,29 € im Monat haben.

Und umso höher das Gehalt steigt, umso mehr lohnt sich dieser Effekt.

Bei einem Gehalt von monatlich 4.000 €, läge der Nettoaufwand bei gleichen Voraussetzungen sogar nur noch ca. 46,89 €.

(Alle Berechnungen sind unverbindliche Hochrechnungen, die Daten können je nach persönlichen Verhältnissen, wie Sozialversicherungsbeiträgen, Familienstand und Steuerklasse, abweichen.)

Du siehst, schon in den allerersten Schritten zeigen wir Dir, wie Du quasi „nebenbei“ schon Dein Vermögen aufbauen kannst und ganz nebenbei Deine Altersversorgung sicherst.

Und wer bei betrieblicher Altersversorgung denkt, dass dies nur über konventionelle Versicherungen geht, dem sei gesagt, dass es auch Möglichkeiten gibt Fondsanlagen in einem Versicherungsmantel oder Indexinvestments dafür heranzuziehen und sich so auch die Renditen von Investmentanlagen zu sichern, wem die konventionellen Methoden nicht ausreichen.

So, abschließend für diesen kurzen aber knackigen E-Mail Kurs bleibt mir nur mich bei Dir für Dein Vertrauen zu bedanken und dass Du den E-Mail-Kurs aufmerksam durchgearbeitet hast. Ich finde, dass damit ein guter Anfang gemacht ist und Du bereits viele Informationen erhalten hast und bestimmt das ein oder andere dazugelernt hast.

Ich möchte Dir an dieser Stelle heute aber ausdrücklich empfehlen den weiterführenden Online-Videokurs „Einsteiger-Kurs Investments“ für Dich zu buchen und Dein Finanz- und Investment-Knowhow weiter auszubauen, jetzt wo Du so einen guten Start hattest.

Als Dankeschön für Deine Teilnahme an diesem E-Mail Kurs und Deiner Eintragung in dieser E-Mai Liste, gewähren wir Dir heute den Zugang zu dem Kurs zu einem Sonderpreis.

Dafür erhältst Du Zugang zu den 8 Modulen:

Modul 1: Welche Renditen erzielt man mit welchen Anlagen

Modul 2: Ziele die Du verfolgen solltest

Modul 3: Die gesetzliche Rente und ihr Problem

Modul 4: Welcher AnlegerTyp bist Du?

Modul 5: Der richtige Investment-Mix für Dich

Modul 6: Die größten Fehler von Privatanlegern

Modul 7: Sichere den Weg zum Wohlstand ab

Modul 8: Starte Jetzt!

Sowie zu 2 Bonus Video-Modulen

Bonus-Video Modul 1: Gold & Silber Investments

Bonus-Video Modul 2: Kryptowährungen

Zusätzlich erhältst Du zwei Bonus-E-Books mit den Titeln

Bonus E-Book 1:

„Die 10 größten Fehler die Du bei Deiner Finanzplanung auf jeden Fall vermeiden solltest“

Bonus E-Book 2:

„Die 10 wichtigsten Tipps für Dich, wenn Du Dir ein Investmentportfolio aufbauen willst“

Und mit Checklisten, Arbeitsblättern und Lernkontrollfragen kannst Du die Module bearbeiten und für Dich nacharbeiten.